A Családi Otthonteremtési Kedvezmény (CSOK) 2015. július 1. óta igényelhető lakáscélú támogatás, melynek célja, hogy a családok könnyebben érhessék el lakással kapcsolatos céljaikat. A támogatás igénybe vehető új és használt lakás vásárlásához, valamint építéshez és bővítéshez is.

A kedvezmény két részből tevődik össze: a vissza nem térítendő állami támogatásból, valamint kedvezményes kamatozású jelzáloghitelből (úgynevezett "CSOK hitel"). Az indulás óta több, mint hatvanezer család jutott a CSOK segítségével új vagy használt ingatlanhoz. A CSOK-hoz kapcsolódnak különböző egyéb családtámogatási intézkedések is, így például a jelzáloghitel elengedése vagy a kamatmentes személyi kölcsön nőknek.

A CSOK hitelt használt lakás vásárlásra is felveheted júliustól

A új családtámogatás 2019 keretében még több család számára lesz elérhető a kedvezményes CSOK hitel, mivel a tervek szerint a jövőben nemcsak új ingatlan vásárlására vagy építésére, hanem használt lakás vásárlására is igénybe vehetik majd a családok a kamattámogatott hitelt - legalább 2 gyermek esetén. Két gyermek vállalása esetén 10, három gyermek vállalása esetén pedig 15 millió forint a maximálisan felvehető kamattámogatott lakáscélú jelzáloghitel összege.

Július 1-től a használt lakásoknál is eltörlik a 35 millió forintos értékhatárt, vagyis ennél drágább lakás megvásárlására is lehet kedvezményes hitelt igényelni. Új lakás vásárlásánál már az év elejétől megszűnt a 35 milliós határ.

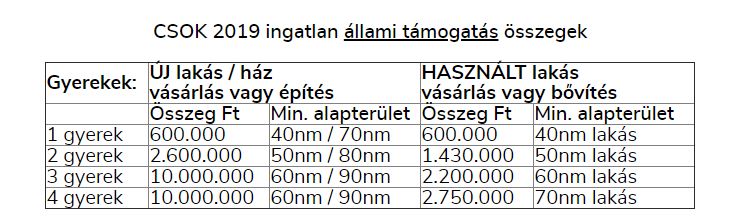

Akár 10 millió forint vissza nem térítendő támogatás ingatlanra

Az állam által nyújtott, vissza nem térítendő támogatás összege három tényezőtől függ:

1. a gyermekek számától,

2. attól, hogy új vagy használt lakásra szeretnéd fordítani,

3. mekkora ingatlant (lakást vagy házat) szeretnél venni.

Összefoglalva a feltételeket:

- ha egy gyermek után veszitek fel a támogatást: mindegy, hogy új vagy használt lakást vesztek, az igényelhető támogatás 600 000 forint – a lényeg, hogy a CSOK-kal támogatott ingatlan mérete elérje a 40 négyzetmétert,

- ha két gyermek után veszitek fel a támogatást: új lakás építésénél vagy új lakás vásárlás esetén 2,6 millió forinttal, használt lakás vásárlása vagy bővítés esetén 1,43 millió forinttal támogat meg az állam,

- ha három gyermek után veszitek fel a támogatást: új lakás építésénél vagy vásárlásnál 10 millió forint, használt lakás vásárlása vagy bővítés esetén 2,2 millió forint az igényelhető CSOK összege,

- ha háromnál több gyermek után veszitek fel a támogatást: új lakás építésénél vagy vásárlásnál 10 millió forinttal, használt lakás vásárlása vagy bővítés esetén 2,75 millió forinttal száll be az állam a kitűzött lakáscélba.

Kibővült kedvezményes CSOK hitel = extra támogatás

A vissza nem térítendő CSOK támogatás kiegészíthető kedvezményes lakáshitellel (ingatlanhitellel), így egyszerre akár 25 millió forinthoz is hozzájuthatsz. Ennek a lehetőségnek a feltételei 2018. december 1-jén módosultak: ettől a naptól kezdődően lehet igényelni több bankban is az emelt összegű, 15 millió forintos kamattámogatott hitelt azoknak a családoknak, akik három gyermek után veszik fel a támogatást.

A kétgyermekes családok számára pedig elérhetővé vált a 10 millió forintos kamattámogatott hitel.

Frissítés: 2019. július 1-től a 10, illetve 15 millió forintos támogatás nem csak új építésű, hanem használt ingatlanra is igényelhető (lakásra és házra is).

A 2,6+10 (két gyermek esetén) és 10+15 milliós (három gyermek esetén) megelőlegező CSOK-ravonatkozó szabályok, új ingatlan vásárlása vagy építése esetén:

- a kedvezményes kölcsönt kizárólag házaspárok vehetik igénybe,

- igényléskor legalább a házaspár egyik tagjának 40 év alattinak kell lennie,

- a gyermekek megszületésére legfeljebb 10 év áll rendelkezésre,

- az új ingatlan hasznos alapterülete lakás esetében legalább 60 négyzetméter, vagy ház esetében legalább 90 négyzetméter,

- a kamattámogatott kölcsön összege legfeljebb 15 millió forint lehet, 3 vagy több gyermek esetén; ha ennél magasabb hitelösszegre van szükséged, a 15 millió feletti összeget már csak a piaci kamat mellett veheted igénybe, a legjobb ajánlatot megmutatja a Bank360 hitelkalkulátor,

- a kamattámogatott hitel futamideje maximum 25 év lehet; ha ezen felül van piaci kamatozással felvett hiteled is, akkor lehet hosszabb, de a kamattámogatást csak a futamidő első 25 évében veheted igénybe,

- a kölcsön kamata legfeljebb 3 százalék lehet, ezt a törvény garantálja.

A kamattámogatott hitelt több bankban is igényelheted, de különböző feltételekkel. A hitel az állami szabályozás miatt ugyanannyiba kerül, de a teljes visszafizetendő összegnél lehetnek kisebb eltérések az eltérő értékbecslési díj és a folyósítás díja miatt.

Ezenkívül érdemes megfontolni a döntést az alapján is, hogy a hitelintézet elfogadja-e a vissza nem térítendő támogatást önerőként vagy nem - ez nagy könnyebbséget jelenthet azoknak a családoknak, akik elsősorban az állami támogatásra támaszkodva tervezik az ingatlanvásárlást.

Az egyszerűség és az átláthatóság kedvéért táblázatba is foglaltuk az igénybe vehető vissza nem térítendő támogatások és a kamattámogatott hitel feltételeit:

10 millió kamatmentes személyi kölcsön - az "asszonyhitel"

A családvédelmi akcióterv alapján további kedvezményekben részesülnek a fiatal házasok. A tervek szerint minden olyan házaspár, ahol a nő 18-40 év közötti, 10 millió forint összegű kamatmentes, szabad felhasználású személyi hitelt vehet igénybe. Az első gyermek megszületésénél 3 évre felfüggeszthető a törlesztés, a második gyermek érkezése után pedig a törlesztés szüneteltetése mellett a tartozás 30 százalékát is elengedi az állam.

A harmadik gyermek után elengedi az állam a teljes hátralévő tartozást. A kamatmentes hitel feltétele, hogy a hiteligénylő nő legalább három év munkaviszonnyal rendelkezzen. A program 2019. július 1-től nyílik meg, és három évig lehet majd belépni.

Az asszonyhitel kamatmentesség feltétele: gyerekvállalás

Az "asszonyhitel", hivatalosan a "fiatal házasok gyermekvállalási támogatása" egy kedvezményes, kamatmentes személyi kölcsön. A családtámogatási elvek alapján ennek a hitelnek is feltétele a gyermekvállalás. Ha az igénylő családban öt éven belül nem születik új gyermek (legalább egy), akkor a felvett hitel piaci kamatozású lesz. Ez azt jelenti, hogy nemcsak a tőketartozást, hanem a kamattámogatást is vissza kell fizetni.

Kik igényelhetik a kamatmentes asszonyhitelt?

A jelenlegi tervek szerint a kamatmentes személyi kölcsönt minden első házasságukat kötő, 18 és 40 év közötti nő vagy férfi igényelheti, akik legalább 3 éves munkaviszonnyal vagy felsőfokú oktatásban eltöltött ugyanennyi idővel rendelkeznek. Akár mindkét házastárs lehet elvált, ha nincs közös gyerekük. Az a fontos, hogy a feleség 18 és 40 között lehet, a férj lehet idősebb. A hitelt a házastársak közösen fizetik.

Hol igényelhető az asszonyhitel?

A kamatmentes kölcsönt, ahogy a CSOK hitelt is, a bankoknál lehet majd igényelni. A bankok fogják vizsgálni, hogy megfelel-e a házaspár igénylés feltételeinek. Ezek jelen pillanatban nagyon kedvezőek, ugyanis a kedvező személyi hitel nem jövedelemhez kötött.

Viszont akik szerepelnek a KHR negatív adóslistáján, elesnek a kamatmentes kölcsön lehetőségétől. Az asszonyhitel a tervek szerint nem számít bele a JTM mutatóba (Jövedelemarányos Hiteltörlesztési Mutató).

Jelzáloghitel elengedése

A lakáscélú jelzáloghitelek törlesztésénél is módosítást hoz a családvédelmi program: a második gyermek születésekor 1 millió forintot, a harmadik gyermek születésekor 4 millió forintot, minden további gyermek születésekor pedig 1-1 millió forintot átvállal az állam a szülők meglévő jelzáloghiteléből. Ez a kedvezmény nemcsak a CSOK hitelre vonatkozik, hanem más meglévő jelzáloghitelekre is - így a devizahitelekre is.

A cikket a bank360.hu szakértői írták.

Építkezel, felújítasz? Csatlakozz Magyarország legaktívabb építkezős közösségéhez, a Házépítőkhöz és mi minden kérdésedre válaszolunk! CSATLAKOZOM!